Rozkład pasty misia: Strategia opcji do wypróbowania na malejących rynkach

Pokaż więcej

Poznaj treść artykułu i oceń nastroje rynkowe w zaledwie 30 sekund!

W handlu opcjami spread na niedźwiedzie jest również znany jako „debet put spread” lub „long put spread”. „Niedźwiedź” w nazwie strategii odnosi się do sentymentu niedźwiedzia — zakładów o słabych stronach rynku. „Rozlicz” oznacza kupno i sprzedaż opcji sprzedaży z różnymi cenami strajku, ale z tą samą datą wygaśnięcia.

Zazwyczaj spread na niedźwiedzie jest wykorzystywany, gdy inwestor oczekuje spadku ceny aktywów. Aby skonfigurować spread na niedźwiedzie, trader kupuje opcję put, sprzedając opcję put „out-of-the-money” (OTM) o tej samej wielkości i tej samej dacie wygaśnięcia. Pozwala to inwestorowi zmniejszyć całkowity koszt (więcej na ten temat w poniższych sekcjach).

Źródło: Podręcznik opcji

Oto, w jaki sposób jest konfigurowany rozkład niedźwiedzia:

- Kup bankomat

- Sprzedaj bankomat o tym samym rozmiarze i tym samym terminie ważności

spread na niedźwiedzie ma na celu pomóc inwestorom czerpać zyski z aktywów spadających. Jest tańszy niż tylko zakup opcji put.

Porównania strategii opcji

Bear Put Spread kontra Bear Call Spread

Źródło : Podręcznik opcji

Rozkład niedźwiedzia polega na tym, że ceny bazowych papierów wartościowych spadają, ale co, jeśli nie masz pewności i wolisz obstawiać ceny, które nie wzrosną? Możesz rozważyć przeprowadzenie rozmowy z niedźwiedziem, AKA, krótkiej rozmowy.

Rozkład na niedźwiedzie to strategia neutralna lub łagodnie niedźwiedzia, która obejmuje sprzedaż opcji kupna, jednocześnie kupując opcję kupna wyższej ceny strajku dla tego samego aktywa bazowego o tej samej wielkości i dacie wygaśnięcia. W ten sposób, nawet jeśli cena idzie w bok, otrzymujesz zyski, czyli różnicę między premią otrzymaną za sprzedaż opcji kupna a premią, którą zapłaciłeś za zakup opcji kupna dalej.

Maksymalna strata = Różnica między cenami strajków rozmów (tj. cena strajku długich rozmów pomniejszona o cenę strajku krótkich rozmów) – Premia netto. Pojawia się, gdy opcja wygasa powyżej strajku opcji połączeń.

Maksymalny zysk = otrzymana składka netto lub kredyt.

Bear Put Spread kontra Bull Put Spread

Źródło : Podręcznik opcji

Strategia spreadu bull put jest neutralną lub łagodnie bullish strategią, która obejmuje sprzedaż opcji put, jednocześnie kupując opcję put niższej ceny strajku dla tego samego aktywa bazowego o tej samej wielkości i dacie wygaśnięcia. W ten sposób, nawet jeśli cena idzie na bok, otrzymujesz zyski, czyli różnicę między premią otrzymaną za sprzedaż opcji put, a premią zapłaconą za dalsze zakup opcji put i otrzymujesz maksymalny zysk, jeśli opcje wygasną bezwartościowo.

Maksymalna strata = Różnica między cenami strajków rozmów (tj. cena strajku długich rozmów pomniejszona o cenę strajku krótkich rozmów) – Premia netto. Pojawia się, gdy opcja wygasa poniżej strajku opcji put.

Maksymalny zysk = otrzymana składka netto lub kredyt.

Kto może użyć pasty Bear Put Spread?

W porównaniu z opcją long put spread niedźwiedzia zmniejsza maksymalną stratę, która może zostać poniesiona, co czyni ją potencjalnie mniej ryzykowną dla inwestorów. Ogranicza jednak również maksymalną kwotę zysku, jaki można osiągnąć.

Aby zmaksymalizować zyski ze swoich transakcji, inwestor będzie potrzebował znaczącej wiedzy technicznej, aby wiedzieć, w jakich cenach strajku sprzedawać opcje sprzedaży. Dlatego ta strategia najlepiej nadaje się dla pośrednich i zaawansowanych inwestorów.

Kiedy stosować pastę Bear Put Spread

Jak sama nazwa wskazuje, spread na niedźwiedzie jest stosowany, gdy inwestor uważa, że cena składnika aktywów zostanie zniesiona do łagodnie niedźwiedzia.

Idealnym scenariuszem jest sytuacja, w której inwestor uważa, że cena aktywów spadnie w najbliższym czasie — ale nie spadnie poniżej określonego kluczowego poziomu wsparcia, co można ustalić na podstawie silnego średniego wsparcia ruchomego lub poziomów Fibonacci.

Jeśli chodzi o wybór daty ważności lub daty do wygaśnięcia (DTE), zalecamy wybranie daty o 30 dni dłuższej niż oczekiwano w transakcji (z powodu próchnicy Theta ). Na przykład, jeśli uważasz, że cena Bitcoina spadnie w ciągu 15 dni lub że będziesz w transakcji przez 15 dni, najlepiej wybrać DTE blisko 15 dni + 30 dni = 45 dni.

Poniżej przeprowadzimy Cię przez proces konfiguracji niedźwiedzia rozłożonego na Bybit.

Opcje spreadu na zakup niedźwiedzia

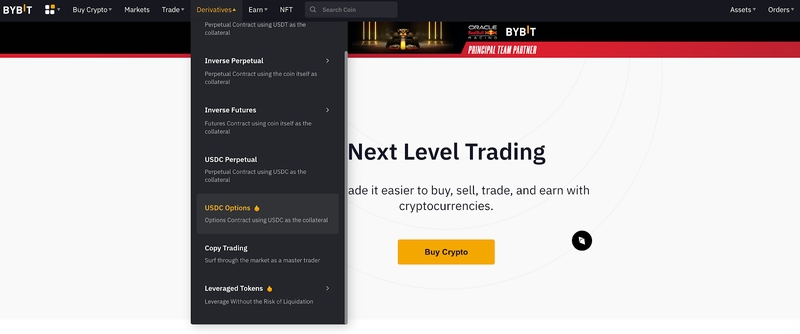

Krok 1

Odwiedź oficjalną stronę Bybit i wybierz opcje USDC → Instrumenty pochodne .

Źródło: Bybit

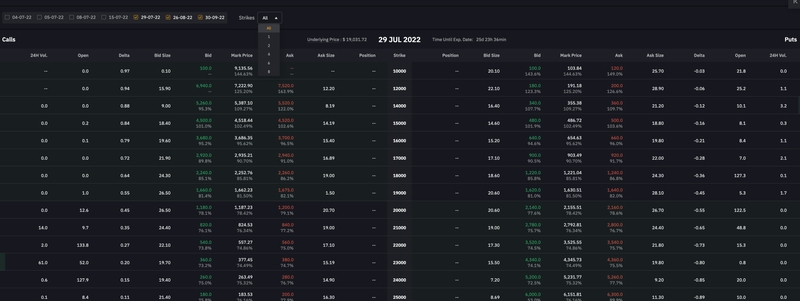

Źródło: BybitKrok 2

Wybierz żądaną datę wygaśnięcia lub pokaż wszystkie daty wygaśnięcia jednocześnie, a następnie wybierz jedną.

Źródło: Bybit

Źródło: BybitKrok 3

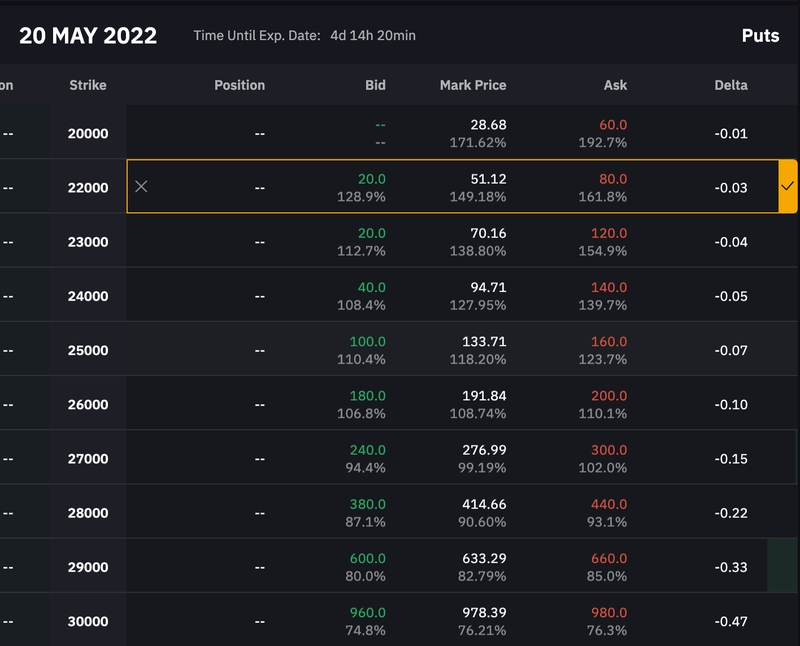

Wybierz strajk opcji put, którą chcesz kupić (w tym przypadku bankomat), a także strajk opcji put, którą chcesz sprzedać (w tym przypadku OTM ).

Źródło: Bybit

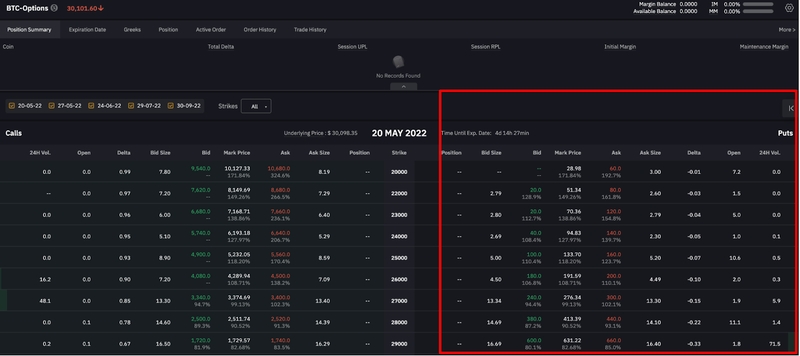

Źródło: BybitKrok 4

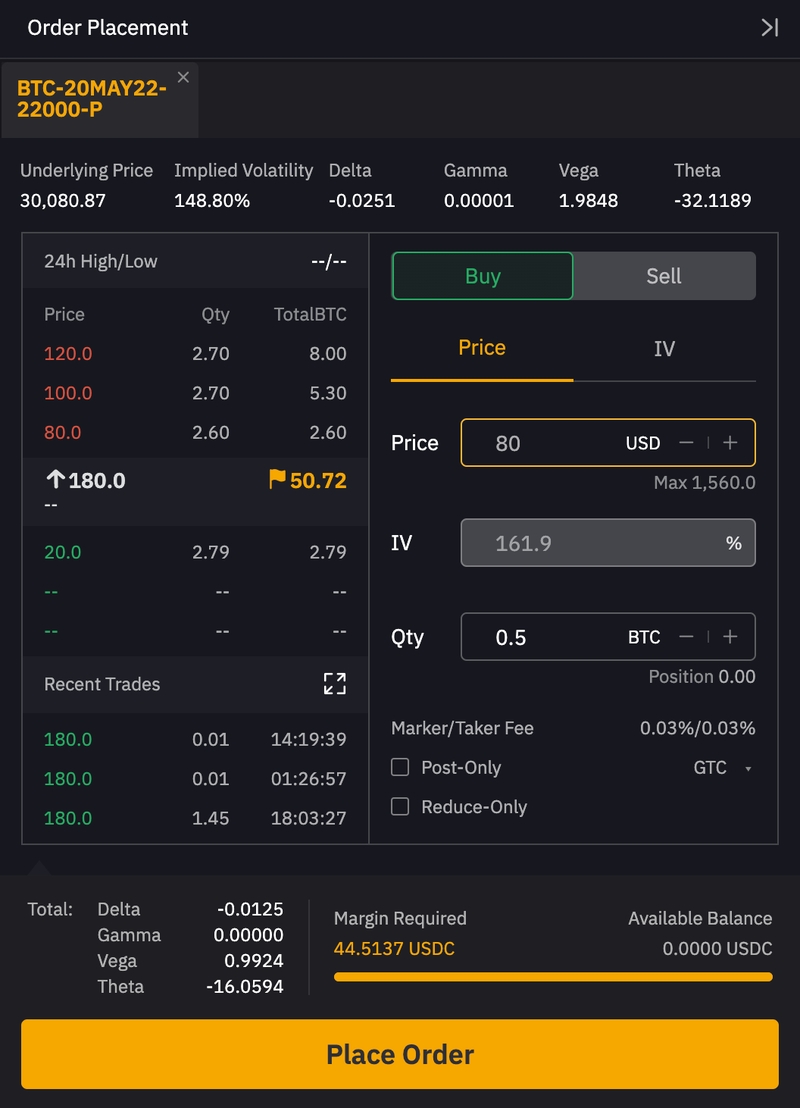

Przejrzyj szczegóły opcji i wybierz te, które chcesz kupić i sprzedać, według ceny lub działania (kup lub sprzedaj).

Źródło: Bybit

Źródło: BybitKrok 5

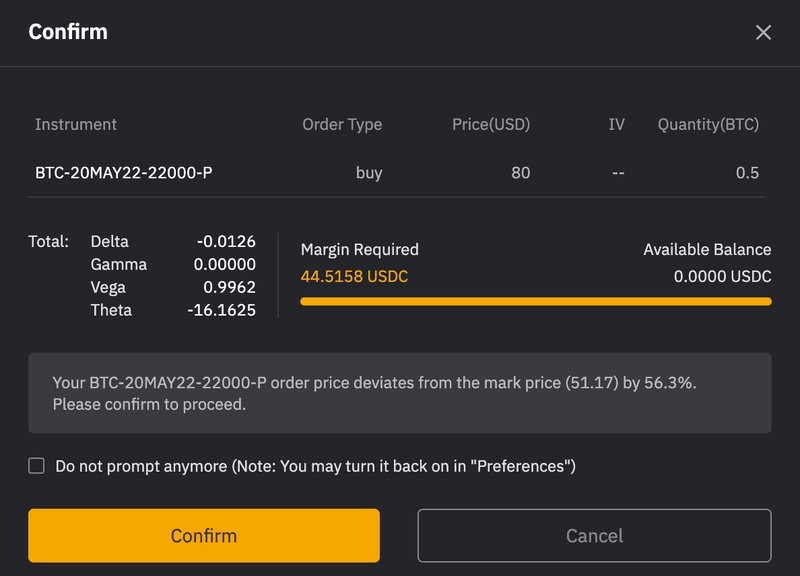

Wybierz Złóż zamówienie dla każdego zlecenia zakupu i sprzedaży, aby wyświetlić kartę potwierdzenia.

Źródło: Bybit

Źródło: BybitKrok 6

Upewnij się, że wprowadzone informacje są poprawne, a następnie kliknij Potwierdź .

Źródło: Bybit

Skoro już wiesz, jak ustawić spread na niedźwiedzie, przyjrzyjmy się kilku hipotetycznym scenariuszom.

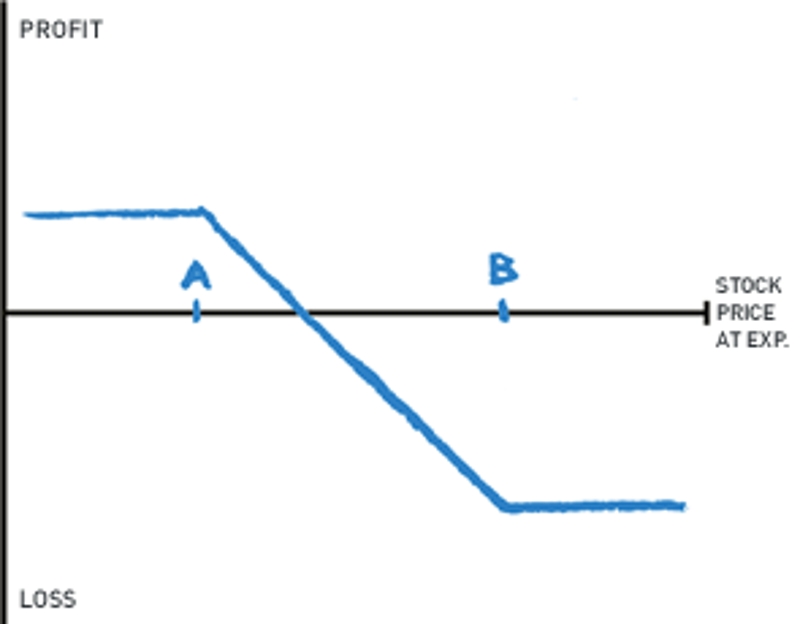

Punkt rentowności

Jeśli cena Bitcoina po wygaśnięciu spadnie na poziomie 18 500 USD, trader złamie się nawet na poziomie 20 000 USD (strajk z długimi dopłatami) - 18 500 USD (aktualna cena po wygaśnięciu) - 1500 USD (opłacona składka netto) = 0 USD.

Punkt rentowności: Długa cena strajku - zapłacona składka netto = punkt breakeven

Niedźwiedź rozsmaruj słodki punkt

Jeśli cena Bitcoina zostanie zamknięta po cenie sprzedaży sprzedaży, jest to idealne miejsce.

Zysk ze słodkich spotów: Cena Long Put Strike – cena Short Put Strike – zapłacona składka netto

Korekty do wprowadzenia na rynkach niedźwiedzia

Jeśli wprowadzisz ten obrót spread-u niedźwiedzia, wierząc, że cena aktywów spadnie, ale zamiast tego wzrośnie, zaczniesz tracić pieniądze. Oto dwa sposoby naprawy transakcji.

1. Sprzedaj dodatkowe wkłady

Jeśli uważasz, że:

Cena pozostanie powyżej Twojego długiego okresu i

Cena nie spadnie poniżej krótkiej ceny sprzedaży przez cały czas trwania transakcji,

następnie można sprzedać dodatkowe wkłady na pokrycie wypłaconej składki netto.

Załóżmy, że Twój niedźwiedź bitcoin zapłacił spreadem 1500 USD. Ponieważ Bitcoin wzrósł, sprzedaż opcji sprzedaży Bitcoina po strajku o wartości 16 000 USD daje teraz 500 USD, a Ty możesz sprzedać dodatkowe trzy kontrakty o wartości 16 000 USD, aby pokryć koszt. Dzięki temu Twój niedźwiedź rozprzestrzeni się na spread, który jest prawie podobny do

2. Sprzedaj opcję połączenia lub spread wywołań byków

Inną strategią, gdy cena zaczyna rosnąć, jest po prostu sprzedaż opcji kupna lub spread byka. Jeśli uważasz, że cena Bitcoina nie przekroczy 22 000 USD, możesz sprzedać opcję kupna o wartości 22 000 USD za 600 USD. Sprzedaż dwóch i pół tych opcji pokryje koszt składek na sprzedaż niedźwiedzia. Jednak ten ruch jest uważany za sprzedaż nieogotowaną i wiąże się z wysokim ryzykiem: Maksymalna strata byłaby nieskończona, gdyby cena Bitcoina wzrosła bez ograniczeń.

Aby zmniejszyć ryzyko, możesz rozważyć zakup kolejnych opcji połączeń OTM w celu zabezpieczenia, zasadniczo sprzedając spread wywołań byków. Jednak oznacza to, że musisz sprzedać więcej opcji połączeń, jeśli chcesz złamać nawet na swoim niedźwiedziu.

Maksymalny potencjał Take-Profit

Maksymalny potencjał take-profit jest odblokowany, gdy cena składnika aktywów gwałtownie spada w kierunku ceny krótkoterminowego strajku, natychmiast po tym, jak trader ustawi spread lokautu niedźwiedzia. Spadek ceny zwiększa wartość opcji sprzedaży, a natychmiastowe jej wystąpienie oznacza, że wartość czasu pozostaje wysoka. Zaleca się, aby trader pobrał pewne (lub wszystkie) zyski, aby wykorzystać zyski z tytułu spreadu na niedźwiedzie, jeśli wartość czasu, czyli Theta, jest nadal wysoka. Każdego dnia konfiguracja traci pieniądze z powodu próchnicy Thety (znanej również jako premia czasowa).

Ważną rzeczą do zapamiętania jest to, że tym razem rozpad wartości następuje szybciej w ciągu ostatnich 30 dni kontraktu. W związku z tym trader może mieć rację w kierunku transakcji, ale handel opcjami nadal może stracić zbyt dużą wartość czasu. W takim przypadku inwestor ponosiłby stratę. Dlatego zawsze zaleca się posiadanie zarówno wartości procentowej take-profit mental, jak i stop-loss przed wejściem do transakcji.

Maksymalny potencjał zysku = długoterminowa cena strajku − krótka cena strajku

Maksymalny zysk po wygaśnięciu = Długa cena strajku − Cena strajku Short Put − Wypłacona premia netto

Maksymalny potencjał poniesienia strat

Wzór na potencjalną maksymalną stratę to po prostu zapłacona składka netto.

Maksymalna strata = koszt włożenia zakupu − zyski ze sprzedaży = zapłacona premia netto

Przykład pasty Bear Put

Przykład: Załóżmy, że Bitcoin oferuje około 20 000 USD. Jeśli inwestor uważa, że Bitcoin będzie dalej obniżać cenę w ciągu 20 dni, może on skonfigurować spread na niedźwiedzia poprzez zakup kontraktu opcji sprzedaży o cenie strajku 20 000 USD wygasającej w ciągu około 50 dni, za cenę 2100 USD.

Załóżmy, że inwestor uważa również, że Bitcoin nie spadnie poniżej 16 000 USD. W najgorszym przypadku zostanie uruchomiona średnia 300-tygodniowa krocząca bitcoina (działała jako wsparcie podczas kryzysu rynkowego COVID-19 w marcu 2020 r.). W związku z tym trader jest skłonny sprzedać opcję sprzedaży ze strajkiem 16 000 USD i zarobić 600 USD w celu subsydiowania kosztów zakupu opcji sprzedaży. Powoduje to rozprzestrzenianie się niedźwiedzia.

W takim przypadku inwestor będzie musiał zapłacić łącznie 1500 USD, aby ustanowić tę strategię (2100 USD – 600 USD), zamiast wydawać 2100 USD, jeśli kupił tylko opcje put.

Podsumowując, oto, co zrobiliśmy:

Kup opcję umieszczenia w bankomacie, która wygasa 50 dni później

Sprzedaj opcję sprzedaży OTM o wartości około 16 000 USD o tej samej wielkości i tej samej dacie ważności

Przyjrzyjmy się teraz kilku możliwym scenariuszom.

Scenariusz strat maksymalnych: Jeśli cena Bitcoina przekroczy 20 000 USD po wygaśnięciu, trader straci zapłaconą składkę netto w wysokości 1500 USD.

Scenariusz rentowności: Jeśli Bitcoin wyląduje pomiędzy 18 500 USD a 16 000 USD (np. 17 500 USD po wygaśnięciu), trader uzyska zysk w wysokości 20 000 USD (długi strajk) − 17 500 USD (aktualna cena po wygaśnięciu) − 1500 USD (opłacona składka netto) = 1000 USD.

Słodki punkt/maks. Scenariusz zysku przy wygaśnięciu: Bitcoin spada do 16 000 USD po wygaśnięciu. trader zarobi 20 000 USD (strajk długi) − 16 000 USD (strajk krótkoterminowy) − 1500 USD (premia netto zapłacona) = 2500 USD.

Wskazówki dotyczące rozłożenia pasty misia

Oto dwie wskazówki, które pomogą Ci zmaksymalizować zyski ze strategii spreadu na niedźwiedzie:

Kup datę wygaśnięcia opcji o 30 dni więcej, niż spodziewasz się w transakcji, aby złagodzić utratę wartości z gwałtownie rosnącego czasu opóźnienia w ciągu ostatnich 30 dni konfiguracji.

Sprzedaj swoją opcję sprzedaży po cenie strajku, gdzie masz silne wsparcie, aby zmaksymalizować zysk, który otrzymujesz.

Określenie, ile kapitału możesz przeznaczyć na opcje handlowe, może być wyzwaniem. Regułą przewodnią dla traderów opcji jest nigdy niewykorzystywanie więcej niż 2 procent kapitału handlowego do zakupu opcji (np. jeśli kapitał obrotowy wynosi 20 000 USD, nie należy używać więcej niż 400 USD).

Wymagania dotyczące depozytu zabezpieczającego

Wszystkie wymagania dotyczące depozytu zabezpieczającego dla opcji w USA są regulowane przez Rozporządzenie Zarządu Rezerwy Federalnej T , znane również jako Reg T. W przypadku spreadu na niedźwiedzie, o ile oba stanowiska są utrzymane, nie są wymagane żadne środki na depozyt zabezpieczający.

Wpływ Theta Decay

Rozpad czasu (lub Theta) działa na rozłożenie niedźwiedzia. Oznacza to, że spread na niedźwiedzie ma ujemną Thetę (straci pieniądze z próchnicą czasu).

Wpływ dorozumianej zmienności

Jeśli chodzi o zmienność od skoku IV, nie będzie miała ogromnego wpływu na strategię spreadu na niedźwiedzia, ponieważ oba te czynniki przeważnie będą się wzajemnie kompensować. Nie dotyczy to jednak sprzedaży byka.

Korzyści

- Zaletą spreadu na niedźwiedziego jest to, że trader zmniejsza koszt transakcji. Jeśli inwestor nie spodziewa się, że cena składnika aktywów spadnie znacznie poniżej opcji sprzedaży, ta strategia jest lepsza niż po prostu kupno opcji sprzedaży.

- Drugą zaletą jest to, że cena breakeven również rośnie. W wyniku ustanowienia spreadu na niedźwiedzie zamiast kupować tylko opcję put, trader zmniejsza ryzyko w dolarach, jeśli transakcja zostanie przeciwko nim przeprowadzona — a także zwiększa prawdopodobieństwo zysku.

- Dodatkowo, w przeciwieństwie do innych zaawansowanych strategii, takich jak strategia rozprzestrzeniania się motyla, ryzyko poniesienia strat przez niedźwiedzie jest ograniczone.

Ryzyka

- Wadą spreadu na niedźwiedziego jest to, że potencjał zysku jest ograniczony w porównaniu z zakupem opcji put. Potencjał jest ograniczony do różnicy między tymi dwoma strajkami minus zapłacona składka.

- Jeśli inwestor oczekuje czarnego łabędzia lub kapitulacji, preferowane jest po prostu zakup opcji sprzedaży, ponieważ ceny mogą spaść znacznie poniżej poziomu wsparcia.

Strategie alternatywne

Alternatywą dla spreadu na niedźwiedziego jest współczynnik spreadu nałożonego, czasami określany jako „zwrotny spread”. Stosunek spreadu sprzedaży jest podobny do spreadu sprzedaży niedźwiedzia, ale zamiast sprzedawać opcję sprzedaży jednorazowej, sprzedajesz dwie lub nawet trzy opcje sprzedaży w tym samym terminie ważności, aby pokryć koszt opcji sprzedaży bankomatu. Strategia ta jest jednak bardzo ryzykowna i bardziej odpowiednia dla eksperckich inwestorów.

Podsumowanie

Jeśli jako trader szukasz sposobu na czerpanie zysków z rynków, które spadły o określoną kwotę, strategia spreadu na niedźwiedzia może być najlepszym rozwiązaniem. W porównaniu z opcjami kupna put, oferuje większe prawdopodobieństwo zysku i zmniejsza maksymalny spadek, jeśli podejmiesz złą decyzję. Rozkład niedźwiedzia jest również świetną alternatywą dla rażących niedoborów, ponieważ wymaga mniejszego kapitału do realizacji.Trade The Bear Put Spread on Bybit Today